原幹公認会計士事務所

エンジニア・クリエイターのための会計事務所です。会計やICTに関連したトピックを書いてます【セミナー】 経理業務におけるテレワーク導入の実際 2020/12/14

木曜日 , 22, 10月 2020 未分類 【セミナー】 経理業務におけるテレワーク導入の実際 2020/12/14 はコメントを受け付けていません

8月に実施して好評をいただきました「経理業務におけるテレワークの実践」を追加開催することになりました。年内の開催はこれが最後になる予定です。

新型コロナウイルス対策を含め、電子署名サービスなどの最新トピックを踏まえての登壇を予定しています。今回もLive配信ありで、当日お越しいただく時間のない方もご参加いただけますのでお気軽にご参加ください。

※来場特典として講師著「1冊でわかる!経理のテレワーク」(中央経済社)を当日配布致します。

お申し込みはこちらよりお願いします。

https://form.bri.or.jp/public/seminar/view/8208

https://form.bri.or.jp/public/seminar/view/8472

開催概要:

一般社団法人 企業研究会セミナー

タイトル:

経理業務におけるテレワーク導入の実際

~これから導入するために知りたいテレワークの利点とリスク~

日時:

2020年12月14日 月 13:30~16:30

当事務所のサービスご案内はこちら

https://harakancpa.com/price/

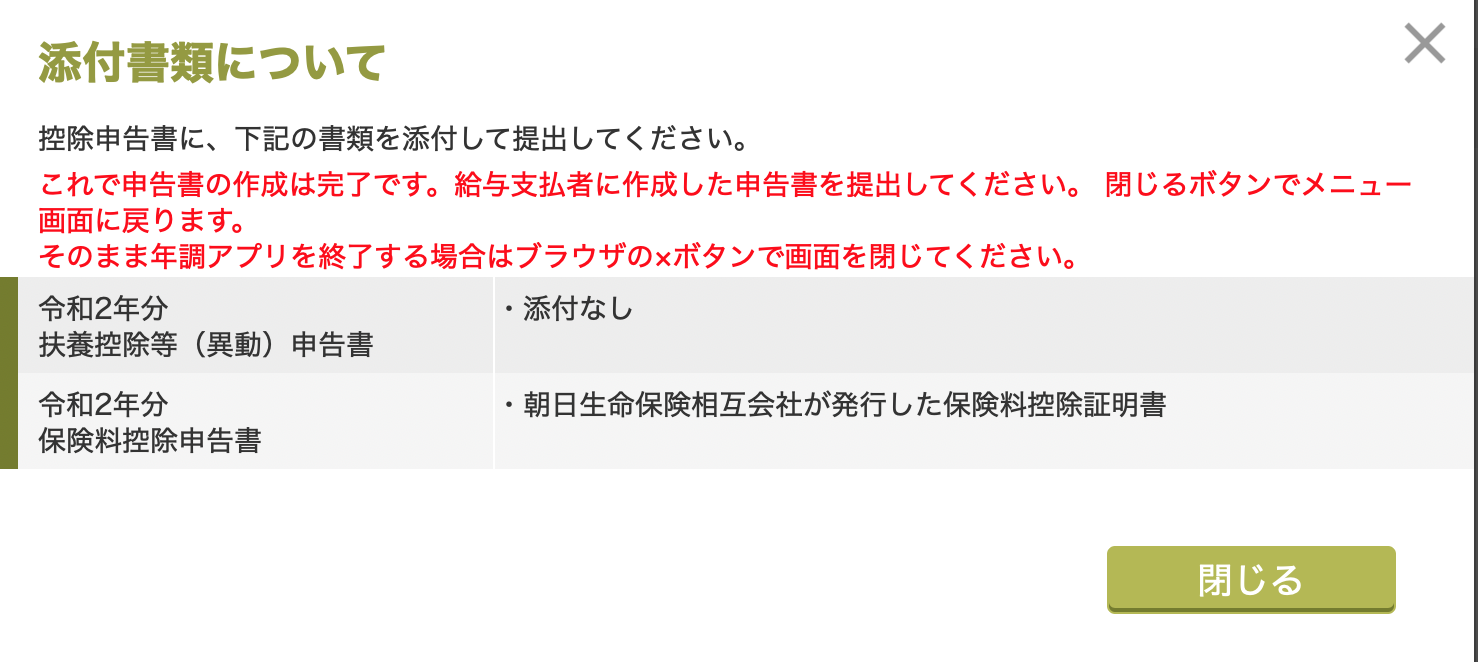

※画像はイメージです

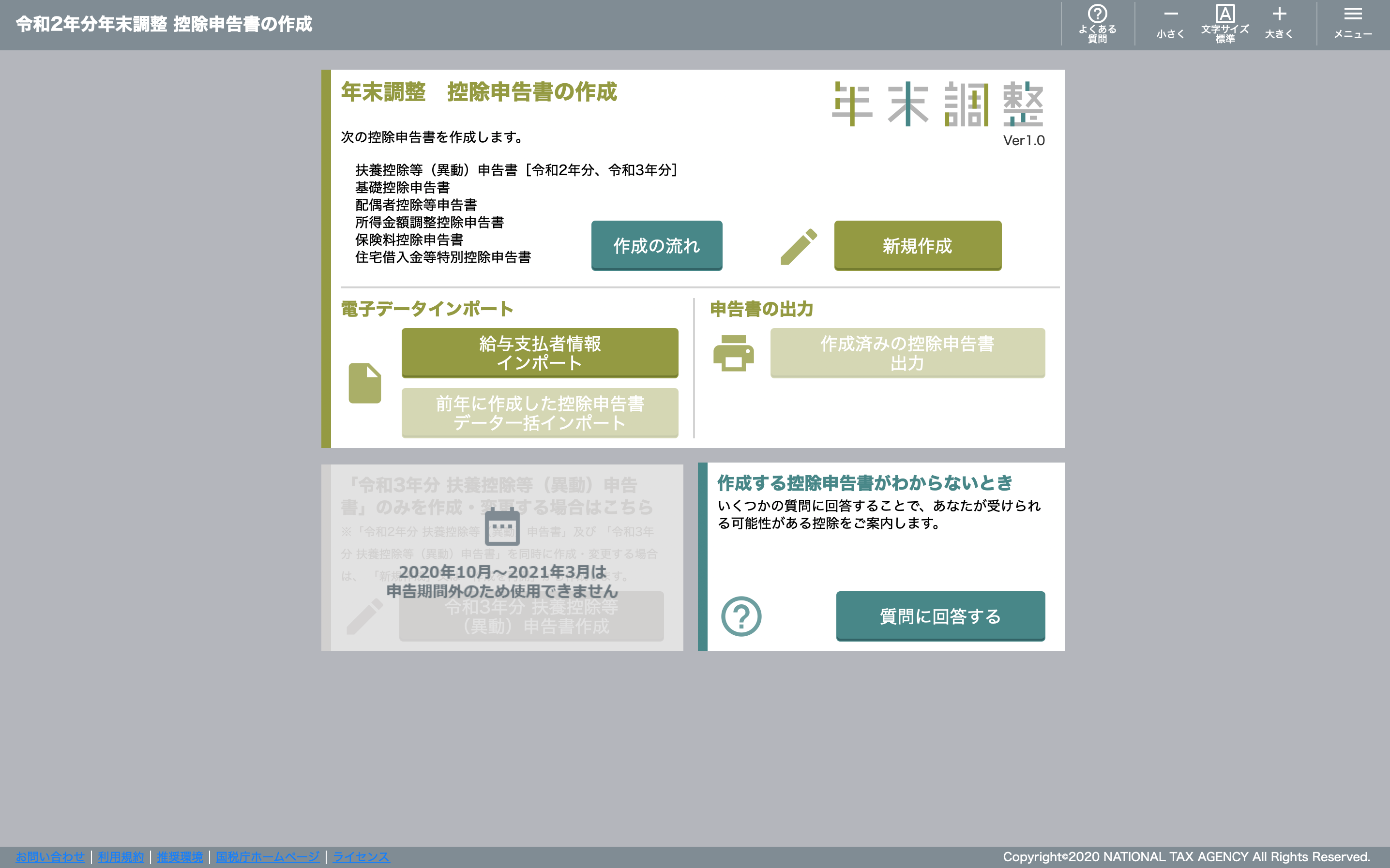

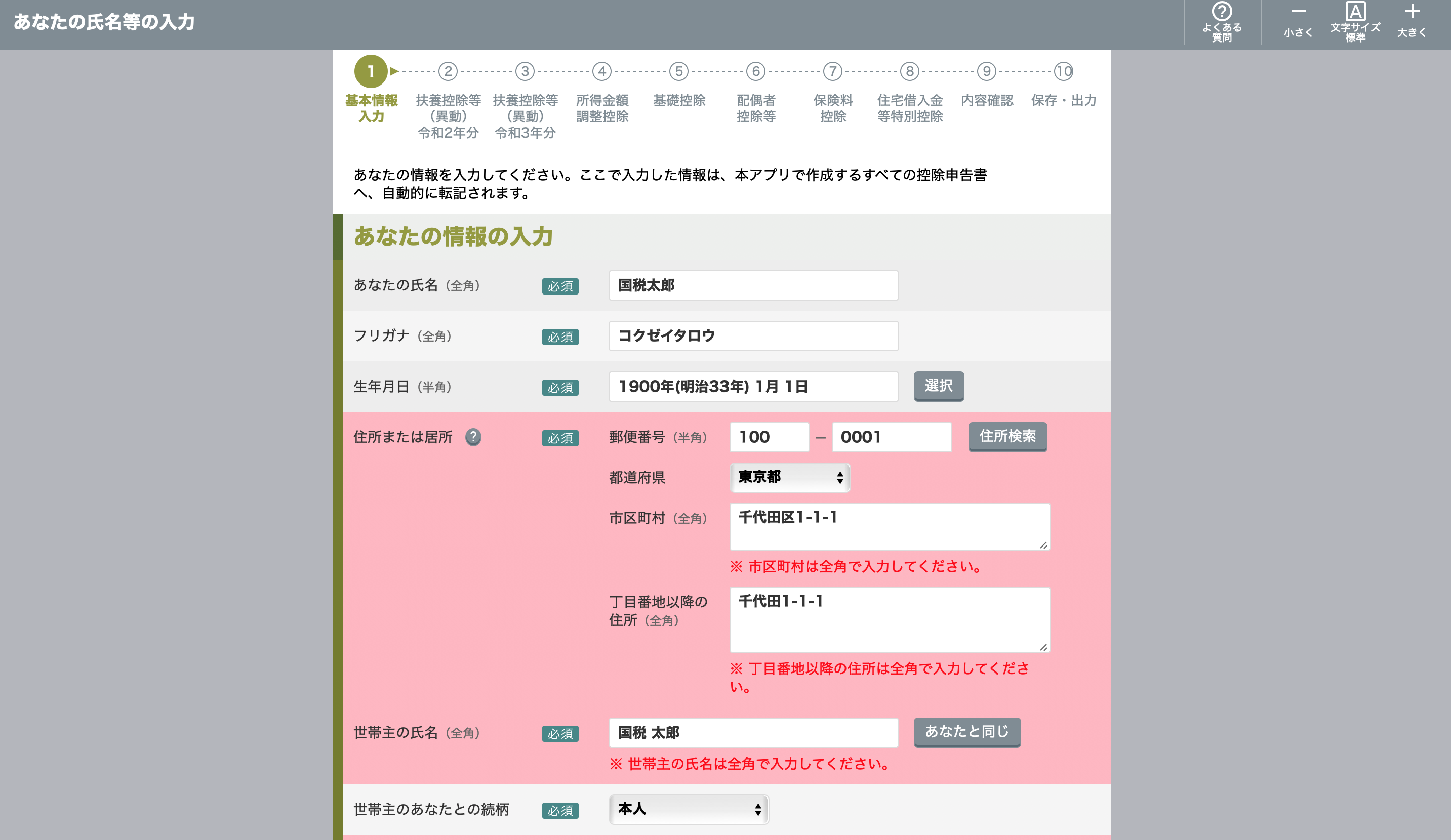

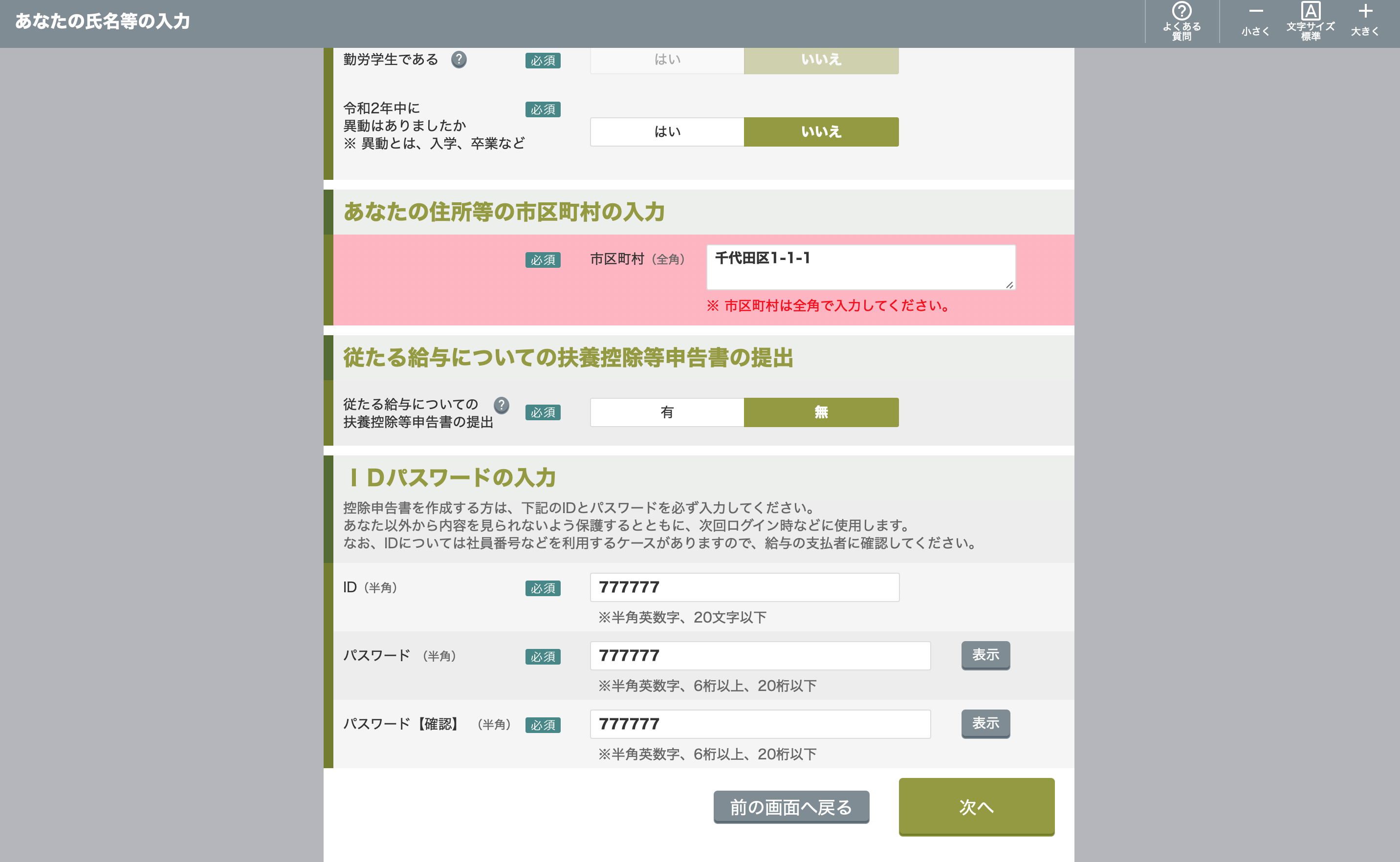

国税庁から2020年10月1日にリリースされた

「年末調整控除申告書作成用ソフトウェア」(以下「年調ソフト」)

はMac版もあるようなので、こちらも使い勝手を確認してみました。

(画像クリックで拡大します)

使用感はほとんどWindows版と同じでした。

- パッケージファイルのみ公開というのは不親切すぎる

- 伝統の全角英数至上主義はMac版でも徹底しててなぜそこだけ徹底するのか

- データ出力時のパスワード強制表示という謎仕様。そもそもパスワード設定される意図がわからない

- それにしてもなぜクラウドでなく(ry

Mac版も予想どおりの機能で、Windows版と同様に

「高性能な洗濯板」

以上の印象を持ちませんでした。もっともこれまで存在が無視されてきたMacユーザーに対して利用の道を開いたのは一歩前進なのかもしれませんが、同じ前進するならこういう斜め上な前進でなくもう少しユーザーにとって便利な方向にフォーカスしてほしいと思います。

いろいろ触ってみた結果、年末調整操作のベストプラクティスらしきものも見えてきたので次回書けたら書いてみます。

新刊「経理のテレワーク」好評発売中です!

当事務所のサービスご案内はこちら

https://harakancpa.com/price/

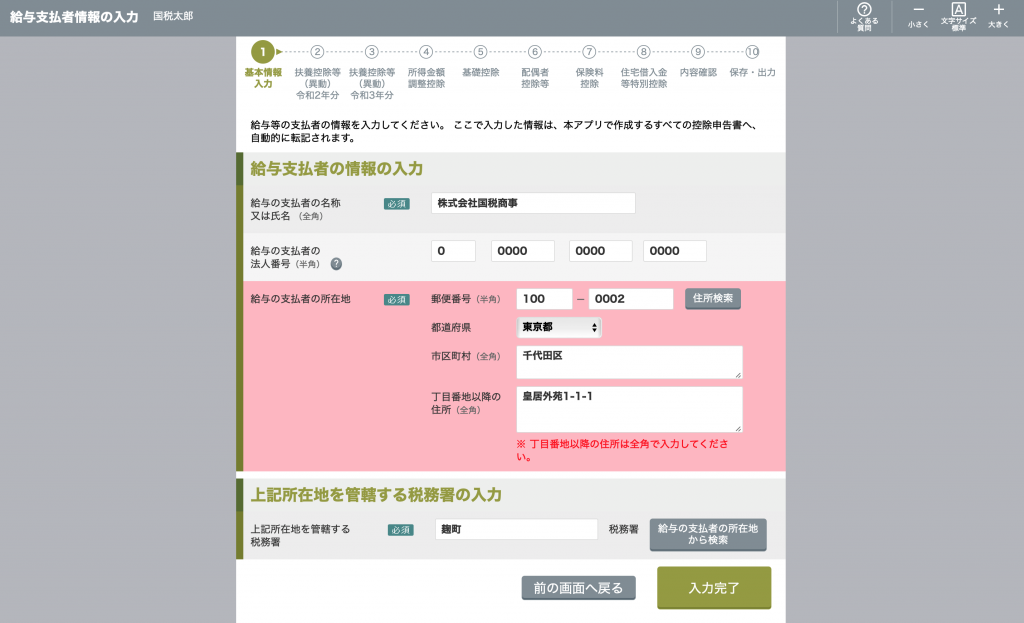

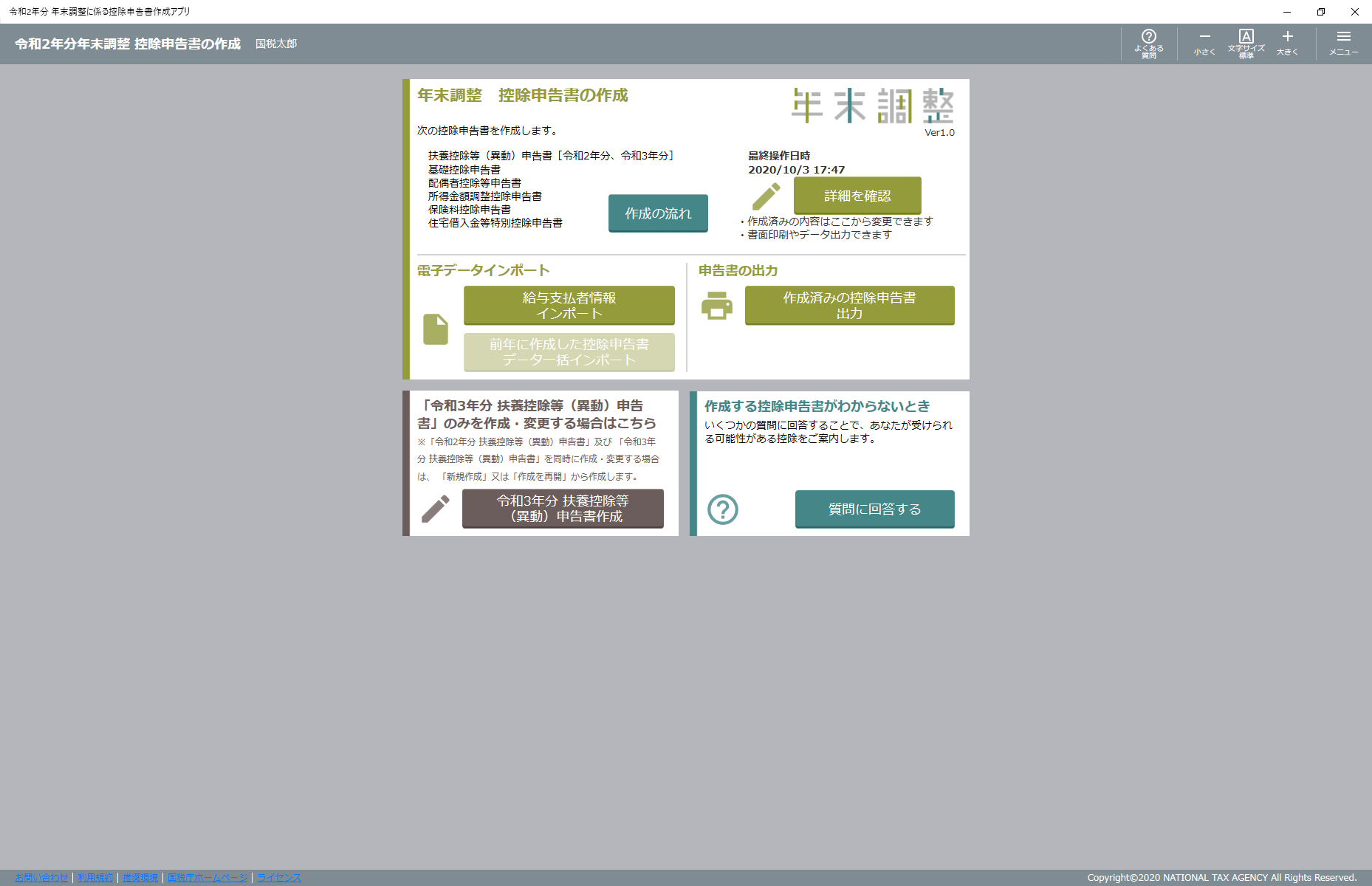

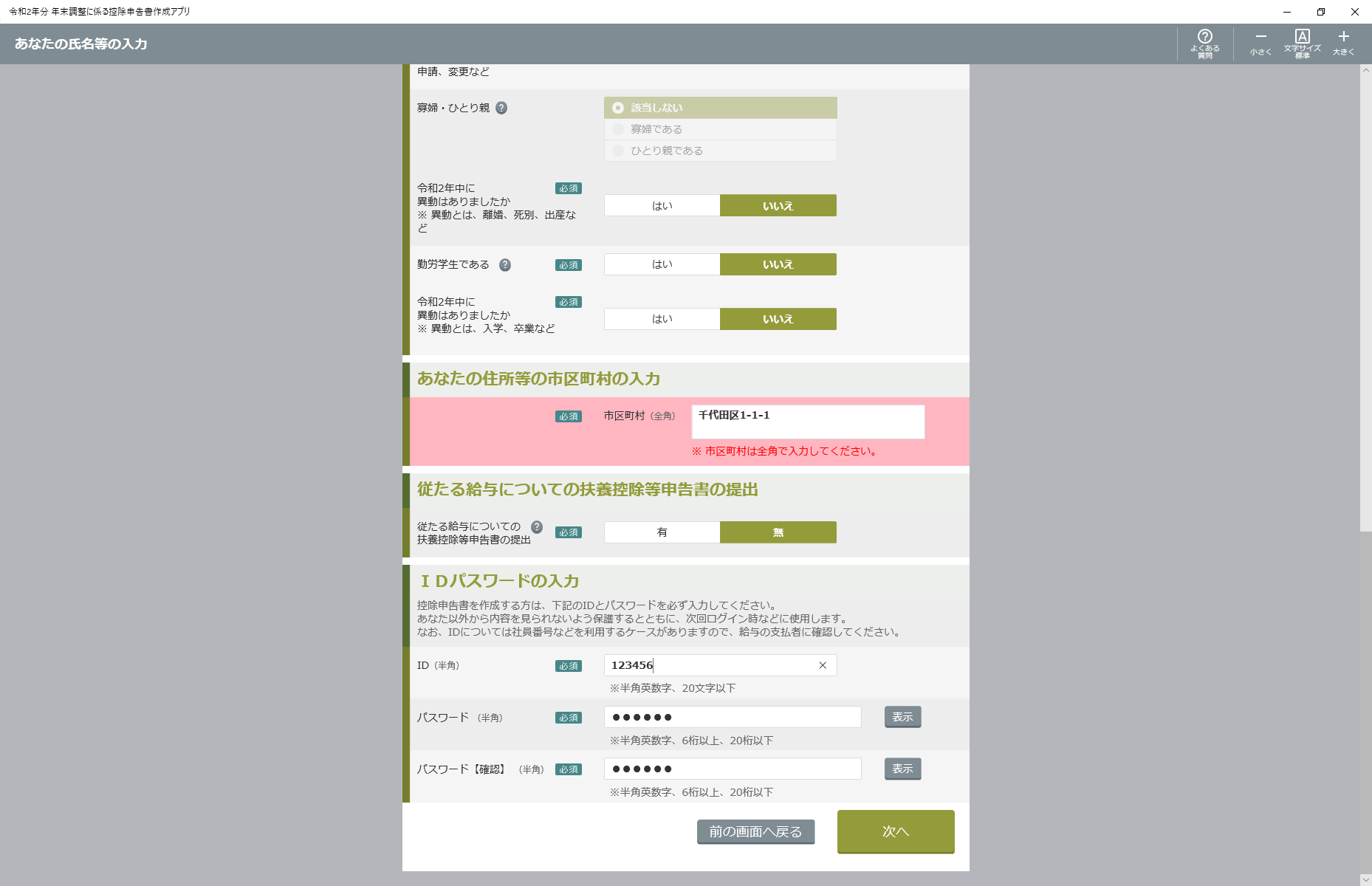

国税庁から2020年10月1日に

「年末調整控除申告書作成用ソフトウェア」(以下「年調ソフト」)

がリリースされたので、早速使い勝手を確認してみました。なおインストールしたときのタイトルは「令和2年分年末調整に係る控除申告書作成アプリ」になります。統一してほしいです。

なおインストール時にはWindowsコントロールパネルから「開発者モードへの切り替え」と「PowerShellの起動」を求められます。うおおなんだこれ。一般利用者にはなかなかハードルが高いですね。ストアアプリがリリースされるまでの過渡的な対応と思われますが、かなり不親切だと思います。

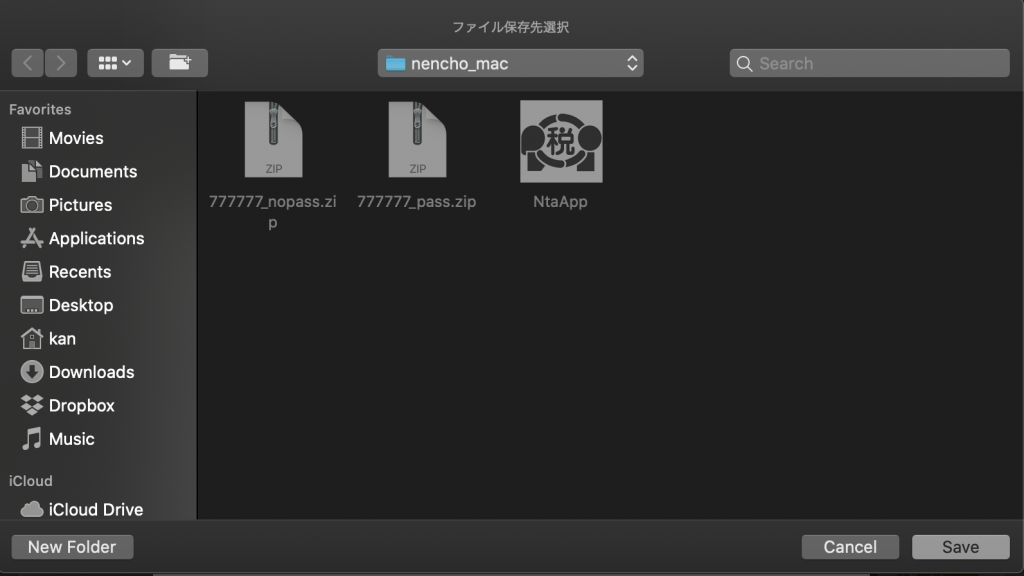

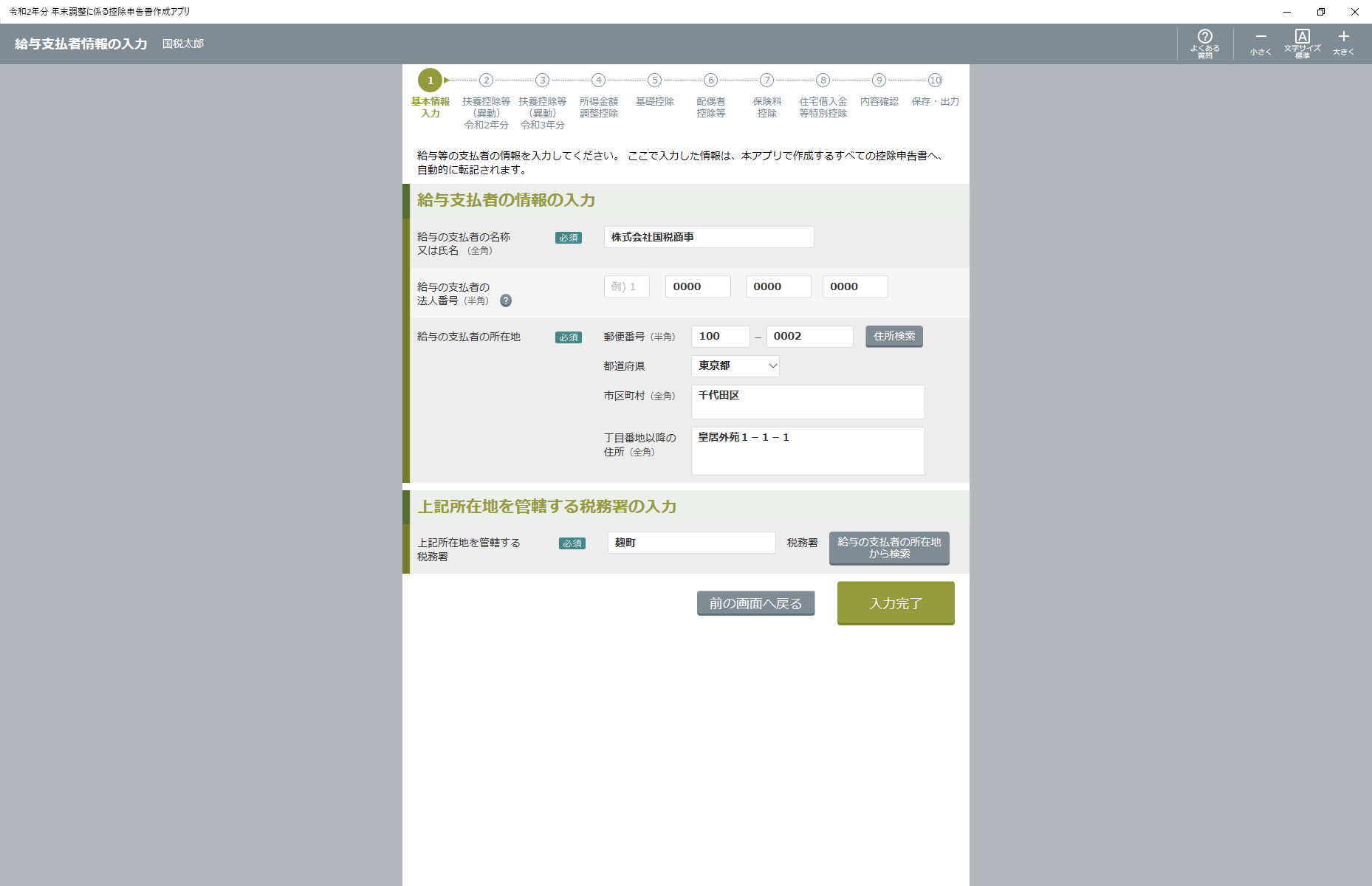

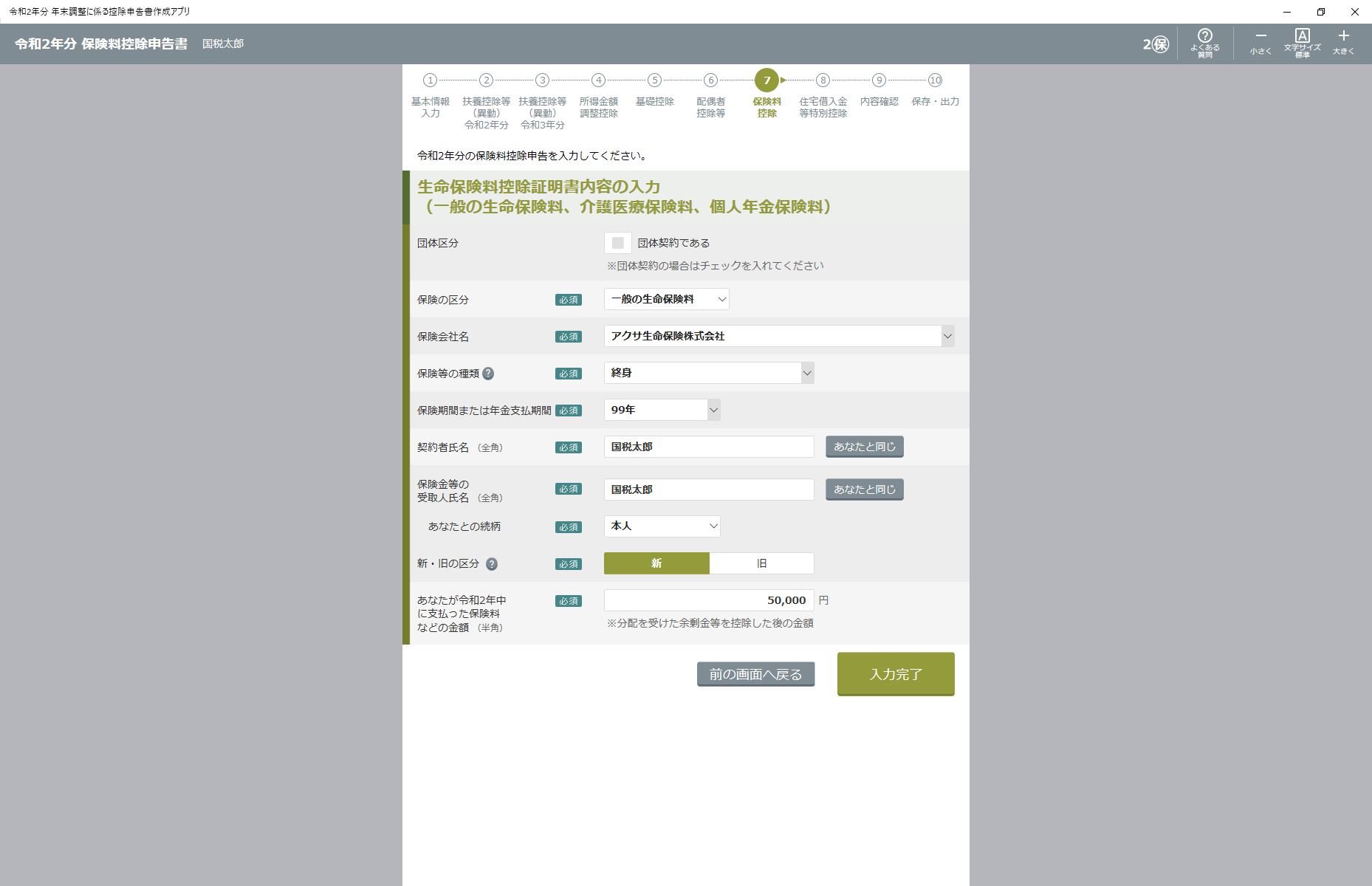

(画像クリックで拡大します)

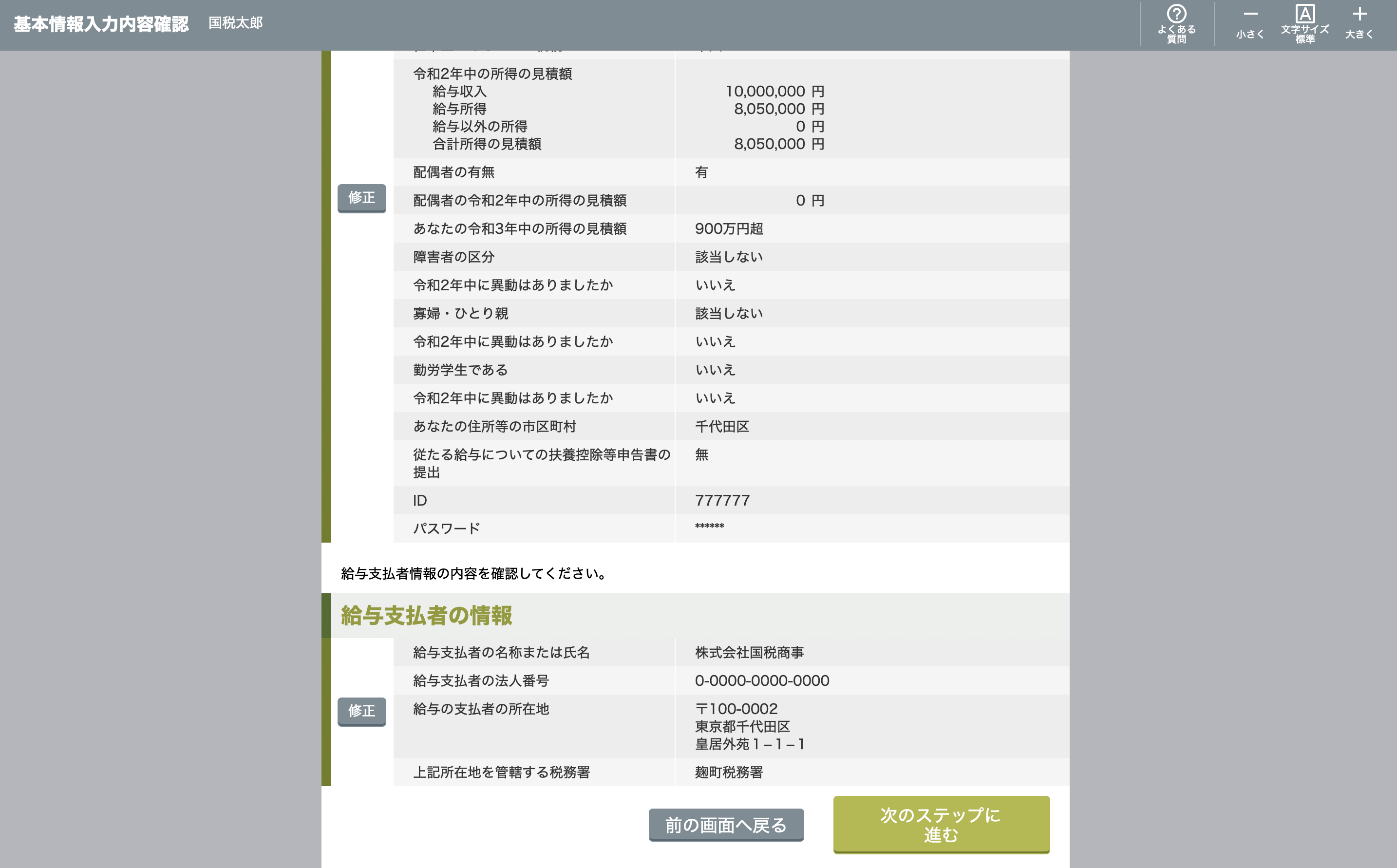

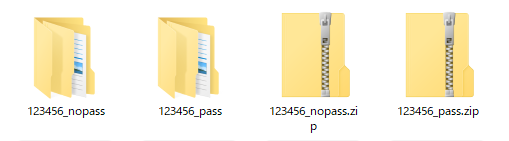

すべての入力を確定すると書面出力とXMLデータ生成が可能。

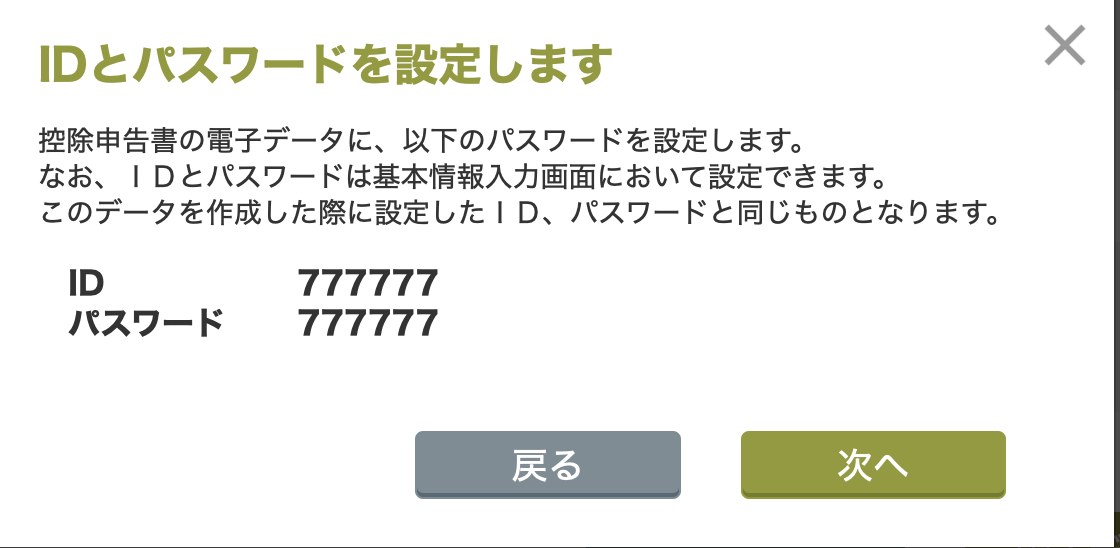

生成にはマイナンバー認証かパスワード設定が必要

ちなみに管理者側の操作は「利用者情報の登録」から先に進めませんでしたので評価は保留します。

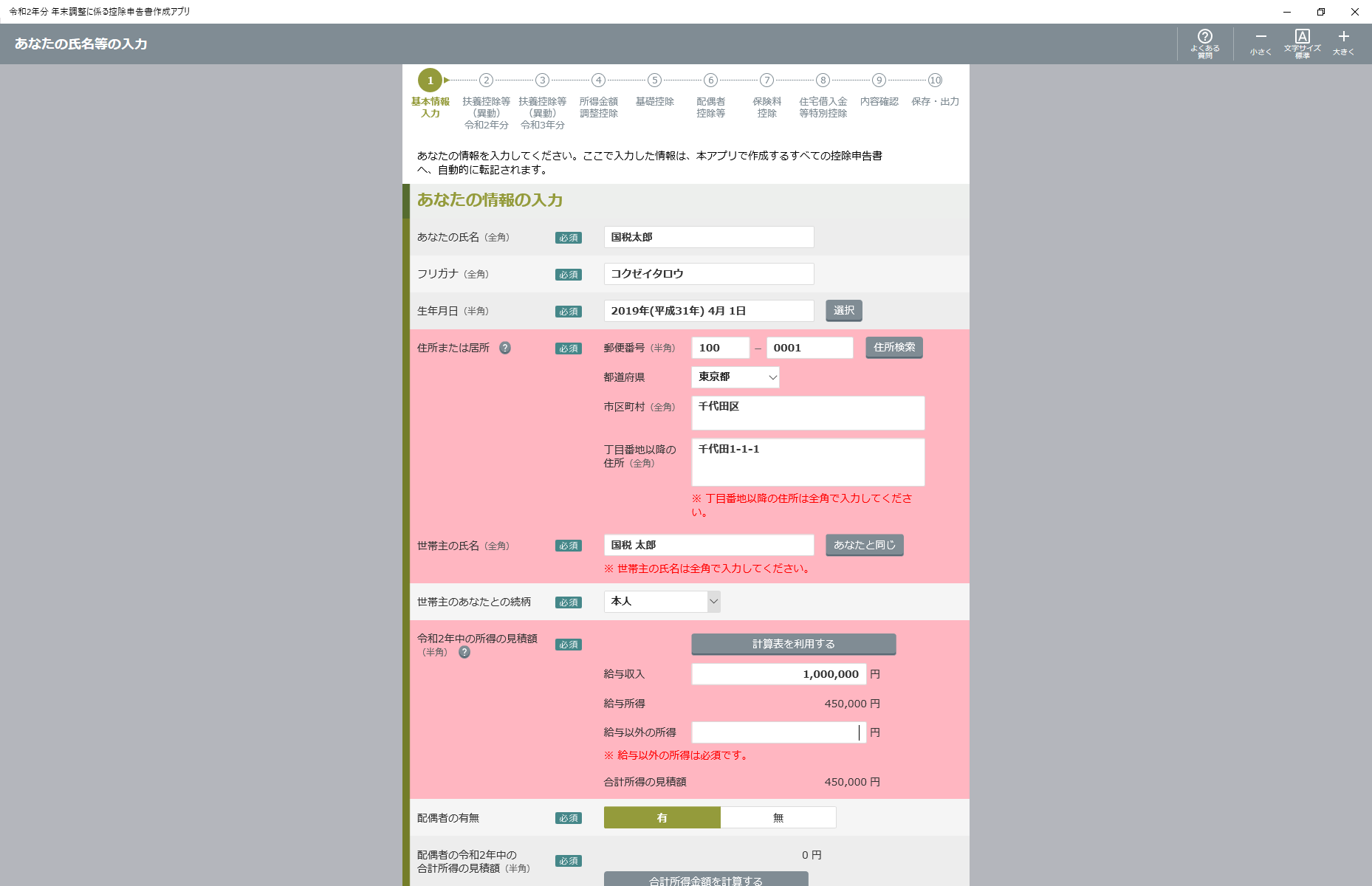

本ソフトの第一印象は以下のとおりです。

- インストールは一般利用者には不親切すぎ。誰か止めなかったのだろうか

- e-Tax時代から変わらない伝統の全角英数至上主義は進歩がなさすぎる

- 任意のIDパスワード設定はデータ保護のためなのかデータ連携のためなのか不明。勝手に設定されたIDパスワードつきファイルを送られた会社側は混乱必至なのではないか

- 証明書情報の入力や選択肢はわかりやすく実装されているけど、証明書画像の添付機能もほしかったな

- それにしてもなぜクラウドでなく終始ローカルデータ保存なのか、アプリインストールの手間とデータ保存が煩雑なだけではないか

端的にいうとこんなイメージですね。

おそらく開発サイドはリリースまで頑張ったのだろうとは思うものの、全体的に目指しているところが

「高性能な洗濯板を新たに開発しました!」

的な印象を拭えません。結局証明書から手入力という方法だと「紙の作成の手間をデータ化しているだけ」で、オペレーションの効率は変わらないわけです。利用者がほしいのは自動洗濯機(証明書画像をアップロードしたら自動的に金額まで読み取って控除金額まで集計してくれる)なのであって、年末調整業務のペインをもう少しきちんと分析してほしいと思います

画面遷移も多く、入力もけっこう面倒なので

「これで入力するならもう紙に書いて提出すればいいや…」

と思わせるためのアプリなのではと勘繰りたくなる仕様でした。現場からは以上です。

新刊「経理のテレワーク」好評発売中です!

当事務所のサービスご案内はこちら

https://harakancpa.com/price/

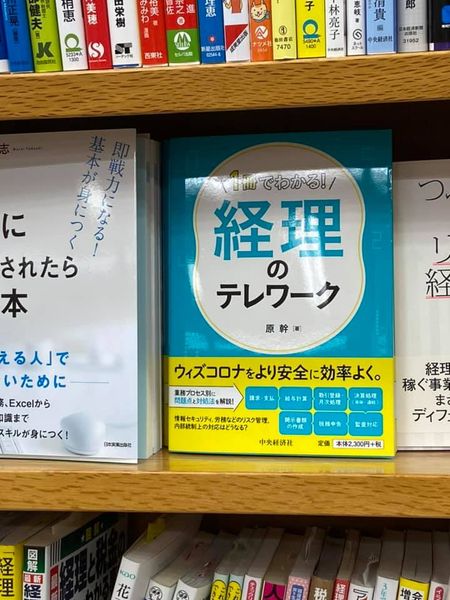

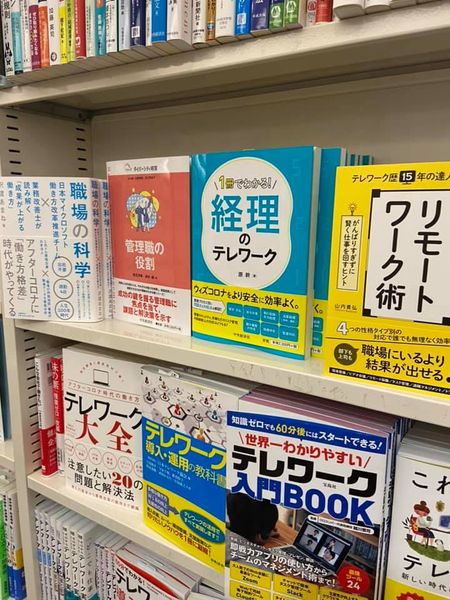

新刊「経理のテレワーク」好評発売中です!

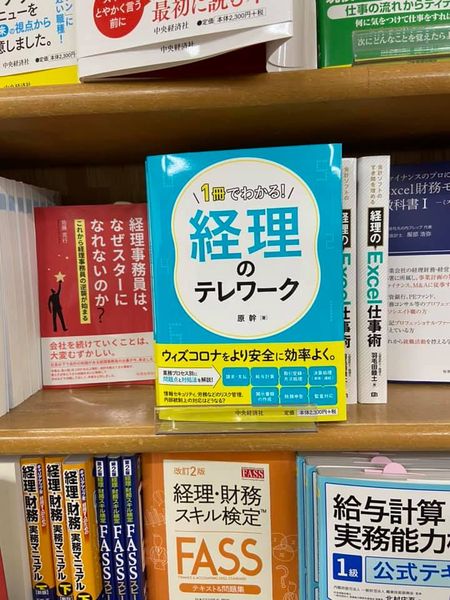

新刊が発売日になったので、大手書店を巡ってきました。

ブックファーストはなぜか労務管理のカテゴリにありますが、どこの書店でも多めに並べてくださり感謝しかありません。

書籍も鮮度があり、売れなくなれば面陳列→棚差し→引き出し→彼方へという運命を辿ってしまうので、一人でも多くの方の目に触れればと思います。ぜひ書店や通販サイトにてご覧になってみてください。

当事務所のサービスご案内はこちら

https://harakancpa.com/price/

新刊「経理のテレワーク」が9月23日に中央経済社から発売されます。

外出自粛期間の4月から5月にかけて書いておりました。時間だけはたっぷりありましたので、経理業務の今後の姿についてじっくり考えて書籍に落とし込めたと思います。

ぜひ書店や通販サイトにてご覧になってみてください。

【新刊こぼれ話】

今回の新たな試みとして、本文はすべて音声入力で行っております。Googleドキュメントの認識能力が驚くほど高いので、白紙状態からテキストを起こしていくのが非常に捗りました。もっとも生テキストから可読テキストに修正するのに同じぐらいの時間をかけているので、効率的なのかどうかはよくわかりません。本文を読んでいくとなんとなく著者から直接語りかけられるようなある種の臨場感(もしくは気味悪さ)を感じていただけたならば、この試みは成功ということになるでしょう。

【新刊こぼれ話】

テレワークは「在宅勤務」「シェアオフィス等での勤務」「カフェなどでの勤務」と広い意味を持つわけですが、今回の原稿はあえてシェアオフィスやカフェでは書かずすべて「在宅勤務」で行いました。外出自粛期間中は文字通りひきこもり状態で原稿を書き続けるしかなかったので、自分で読み返すとそこはかとない閉塞感が漂っているのがなんとも味わい深いというか、まあ余計な話はいいとして中身はちゃんとしてますのでご安心ください。

【新刊こぼれ話】

本書では経理業務に必須の「証憑ファイリング」についても言及しています。これは担当者の個性が出る領域で、「A4用紙にきれいに揃えて糊付けしてバインダーへ」「紙の使用は最小限にして証憑を階段状に貼り付けてバインダーへ」「無造作に封筒へ」などさまざまなやり方があるわけですが、今回はサンプルとして自分の事務所でのファイリング方法を写真付きで紹介しています。どんなファイリング方法を採用しているかご興味持って頂きたいところ半分、雑すぎてとても見せられないと思うところ半分だったりします。個人的にはファイリングは時間をかけるべき作業ではないと感じます。

当事務所のサービスご案内はこちら

https://harakancpa.com/price/

【セミナー資料を公開しました】経理業務におけるテレワーク導入の実際 2020/8/19

木曜日 , 20, 8月 2020 未分類 【セミナー資料を公開しました】経理業務におけるテレワーク導入の実際 2020/8/19 はコメントを受け付けていません8月19日に実施した企業研究会セミナー「経理業務におけるテレワークの実践」は好評のうちに終了いたしました。登壇資料をSpeakerDeckにて公開しましたので、ご笑覧いただければ幸いです。よろしくお願い申し上げます。

開催概要:

一般社団法人 企業研究会セミナー

タイトル:

経理業務におけるテレワーク導入の実際

~これから導入するために知りたいテレワークの利点とリスク~

日時:

2020年08月19日(火) 13:30~16:30

当事務所のサービスご案内はこちら

https://harakancpa.com/price/

Webメディア「窓の杜」に

脱ハンコはペーパーレスに必須! ~公認会計士目線で選ぶ、テレワーク時代の電子署名サービス①

https://forest.watch.impress.co.jp/docs/special/1268750.html

無償で始める脱ハンコ、電子署名サービス6選 ~公認会計士目線で選ぶ、テレワーク時代の電子署名サービス②

https://forest.watch.impress.co.jp/docs/special/1268758.html

が掲載されました。前後編にわたって電子署名サービスの解説を行いましたので、ご一読いただければと思います。前編は電子署名サービスの位置づけについて、後編は主要なサービスを解説しています。

事務所のご紹介ページ

【セミナー】 経理業務におけるテレワーク導入の実際 2020/8/19

木曜日 , 2, 7月 2020 未分類 【セミナー】 経理業務におけるテレワーク導入の実際 2020/8/19 はコメントを受け付けていません「経理業務におけるテレワークの実践」について登壇します。新型コロナウイルス対策を含めた最新トピックを踏まえた内容になりますので、奮ってご参加ください。よろしくお願い申し上げます。

※7/30追記

LIVE配信することになりました!

当日お越しいただく時間のない方もご参加いただけます。

https://form.bri.or.jp/public/seminar/view/5535

開催概要:

一般社団法人 企業研究会セミナー

タイトル:

経理業務におけるテレワーク導入の実際

~これから導入するために知りたいテレワークの利点とリスク~

日時:

2020年08月19日(火) 13:30~16:30

お申込はこちらからお願いします

https://form.bri.or.jp/public/seminar/view/4182

当事務所のサービスご案内はこちら

https://harakancpa.com/price/

このたび弊事務所の業務報酬を見直し、価格表を改定しましたのでお知らせします。ランディングページはこちらになります。

主な変更点は以下のとおりです。

- 月額定額料金制への移行

決算・申告報酬を別途頂戴しておりましたが、月額料金に含めて御支払金額を毎月一定にしました。 - 年額前払い制を導入

月額定額料金制に加え、一年分の前払いでご契約いただくと10%ディスカウントにてご提供いたします。

今回の価格表改定により、会計事務所のサービスをこれまでどおりにご提供しつつよりお客様にとってご利用しやすくなることを目指しています。既存のお客様はもちろん、今後新たにお客様となる事業者様に向けて、今後も品質と納期にこだわった会計・税務専門サービスをご提供して参ります。

今後とも引き続きよろしくお願い申し上げます。

原幹公認会計士事務所

新型コロナウィルス対策(Googleスプレッドシート)※更新中

https://docs.google.com/spreadsheets/d/1MFZuPfrbkr–HOYlnJfW4YFlVYkOHEd1YkTPKXamEZs/edit#gid=0

当事務所のお問い合わせはこちらへ

[新型コロナ対策]定額給付金の前にマイナポータルなんとかなりませんか

水曜日 , 22, 4月 2020 未分類 [新型コロナ対策]定額給付金の前にマイナポータルなんとかなりませんか はコメントを受け付けていません

総務省の特別定額給付金(いわゆる10万円給付)が近日申込開始だそうです。

https://www.soumu.go.jp/menu_seisaku/gyoumukanri_sonota/covid-19/kyufukin.html

この給付金ですが、郵送申請とオンライン申請が選べるようです。オンライン申請にはマイナンバーカードが必要になります。

(1)郵送申請方式

https://www.soumu.go.jp/menu_seisaku/gyoumukanri_sonota/covid-19/kyufukin.html

市区町村から受給権者宛てに郵送された申請書に振込先口座を記入し、振込先口座の確認書類と本人確認書類の写しとともに市区町村に郵送

(2)オンライン申請方式(マイナンバーカード所持者が利用可能)

マイナポータルから振込先口座を入力した上で、振込先口座の確認書類をアップロードし、電子申請(電子署名により本人確認を実施し、本人確認書類は不要)

オンラインのほうがスムーズだし手間が少ないしだろうから、マイナポータルの操作に慣れておこうと登録してログインしてみたのですが、これがハードル高すぎてほとんどの人が力尽きてしまうのではないかというトラップだらけ。

https://myna.go.jp/SCK0101_01_001/SCK0101_01_001_InitDiscsys.form

マイナンバーカードを認証IDにして暗証番号入力してログイン、という仕組み自体はシンプルでいいと思いますが、たとえばGoogle GhromeでICカード認証を使おうとすると

- マイナンバーカード・PCの準備

- ICカードリーダーの準備とセットアップ

- Chrome Web Storeから機能拡張インストール(マイナポータルAP)

- Chrome版マイナポータルAP(Windowsアプリ)のインストール

といたずらにややこしくてほとんどの人が途中で諦めてしまうのではないかという不親切仕様。詳しくは「ログインの手順」をご覧下さい。

https://myna.go.jp/SCK0101_03_001/SCK0101_03_001_Init.form

ただでさえ普及率が約1割のマイナンバーカードなのに、ここまで使いにくくさせてオンライン申請比率が上がるとはとても思えませんでした。今回の給付は住民基本台帳記載者のほとんどに影響あるのだからこの際たとえば以下のような手順でマイナンバー通知カード(マイナンバーカードでない縦長の紙)からマイナンバーカード作らせるところまでやってしまえば後々楽になりそうな気がするのですが。

- 通知カードで仮パスワード設定

- 住所と口座を入力

- スマホなどから写真アップロードで本人確認と写真提出

- 本人確認完了したら暗証番号と本パスワード設定

- 後日マイナンバーカードを本人特定郵便で郵送

今回非常事態だからそこまでやってられないというのはあるかもしれないですが、柔軟に考えてマイナンバーをうまく給付の仕組みと紐付けて事務処理の負荷を下げることはいくらでもできるはずだな、とか思います。

現行の仕組みだとほとんどの人が郵送になる見込みですが、これだと申請用紙からシステムに大量に手入力するコストが馬鹿にならないし本当にもったいない。なんとかならないものでしょうか。

ちなみにマイナポータル自体はいろいろ多機能で便利でした。(とってつけた)

(4/23追記)

「スマホのほうが便利」というご意見がありましたのでそちらも試してみました。マイナポータルAPインストール→ログイン画面から暗証番号入力→NFCタグをスマホでスキャン→ログイン完了 という手順で、PCよりはスムーズにできましたが

Android→ログイン後は問題なく使える

iOS→ログイン後はなぜかログイン前のホーム画面に遷移する(ふりだしに戻る)

となり、挙動がなかなか不審です。

新型コロナウィルス対策(Googleスプレッドシート)※更新中

https://docs.google.com/spreadsheets/d/1MFZuPfrbkr–HOYlnJfW4YFlVYkOHEd1YkTPKXamEZs/edit#gid=0

当事務所のお問い合わせはこちらへ