原幹公認会計士事務所

エンジニア・クリエイターのための会計事務所です。会計やICTに関連したトピックを書いてますマイナンバーカード義務化より法人管理番号を統一するのが先なのではという話

火曜日 , 25, 10月 2022 未分類 マイナンバーカード義務化より法人管理番号を統一するのが先なのではという話 はコメントを受け付けていません(雑談です)

マイナンバーカードの義務化に関する議論が盛んなようです。マイナンバーカードに免許証機能を付加するとか、保険証機能をマイナンバーカードに付与するとか、そして保険証は廃止するとか、マイナンバーカード持ってない人には代替策講じますとか、代替策は保険証を有料化することですかとか、なにを隠そう保険証はこのままでいいですとか、一周回ってワンと鳴きたいのかとか思ってしまいます。

個人的には行政手続きに使うために個人を特定する番号があるほうが合理的だと考えますが、カードは別にいらなくて希望者のみスマートフォンに電子証明書情報を発行すれば終わりでしょうし、カードは希望者に発行すればすむ話だし、あえてカードの義務化にこだわる理由はなんなのでしょうね。ともあれ、マイナンバーカードの利便性がアピールできないまま普及を強引に進めても反感を受けるだけでしょうから、上手くいく気がまったくしません。

それよりも、法人を一意に特定する番号が乱立している現状はなんとかならないものでしょうか。税務の実務で使われる番号だけでも

- 法人番号(法人を特定する番号)

- 利用者識別番号(国税電子申告で使う番号)

- 利用者ID(地方税電子申告で使う番号)

- 管理番号(税務署ごとに使う番号)

と4つもあるため、どれが何というのがときどきわからなくなりますしなんだったら常にわかりませんしわかろうという気がもはやありません。このぐらいは役所で横串に統一して管理してほしいところですが、縦割り行政がそうさせないのでしょう。かれこれ20年近く実務に携わっていて、このあたりの仕組みが一歩も前進しないのはまことお見事としか言いようがありません(褒めてない)。そして今日もぶつぶつ言いながらこれらの番号をちまちま手入力していて、日本のDXってなんだっけと思うこの頃です。

あと、えるたっくすは(以下自粛)

当事務所のサービスはこちらをご覧ください

https://harakancpa.com/

【セミナー】経理DXの時代に税理士はどう向き合うのか 2022/10/14

水曜日 , 5, 10月 2022 未分類 【セミナー】経理DXの時代に税理士はどう向き合うのか 2022/10/14 はコメントを受け付けていません

関東甲信税理士会 浦和支部の例会にて、経理DXと税理士(事務所)の今後についてお話いたしました。同業の皆様の前でお話するのは少々緊張しましたが、なんとか無事に終えることができました。

セミナー登壇資料をアップロードしましたので、ご笑覧ください。

タイトル:

経理DXの時代に税理士はどう向き合うのか

日時:

2022年10月04日

当事務所のサービスご案内はこちらです

https://harakancpa.com/

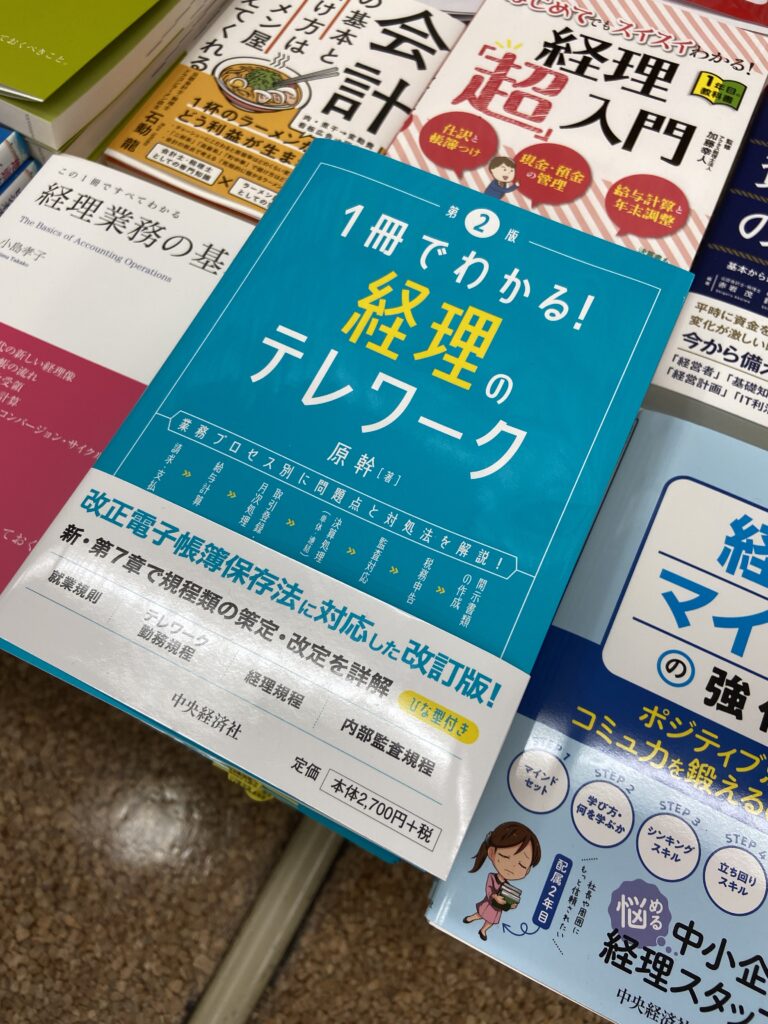

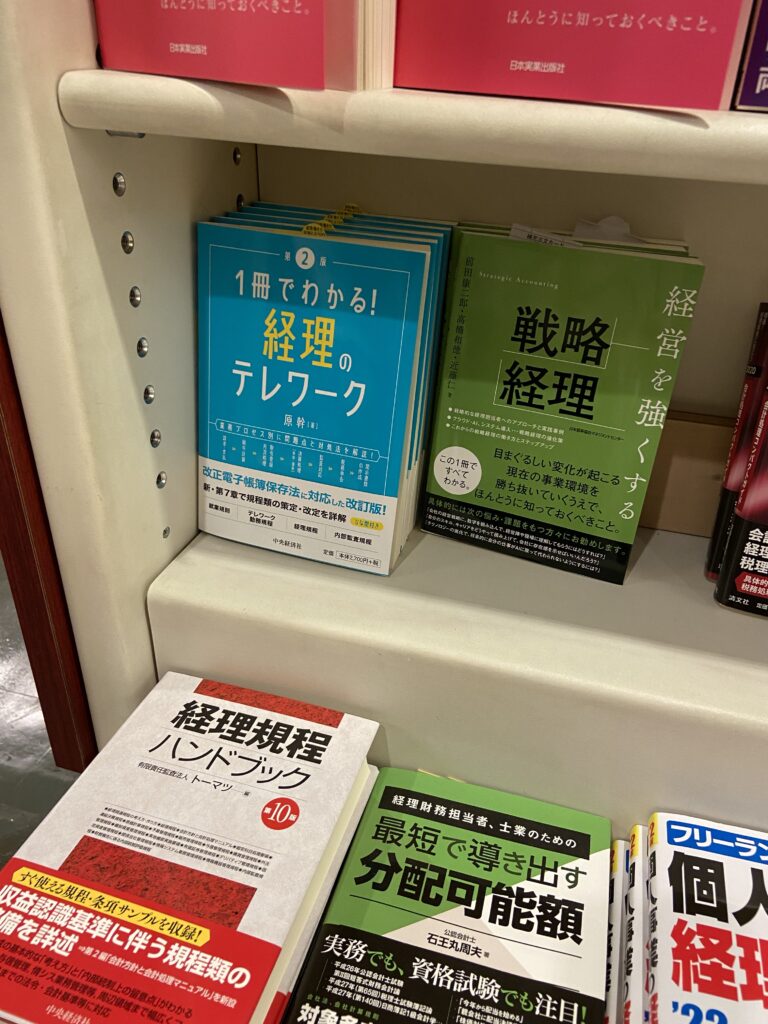

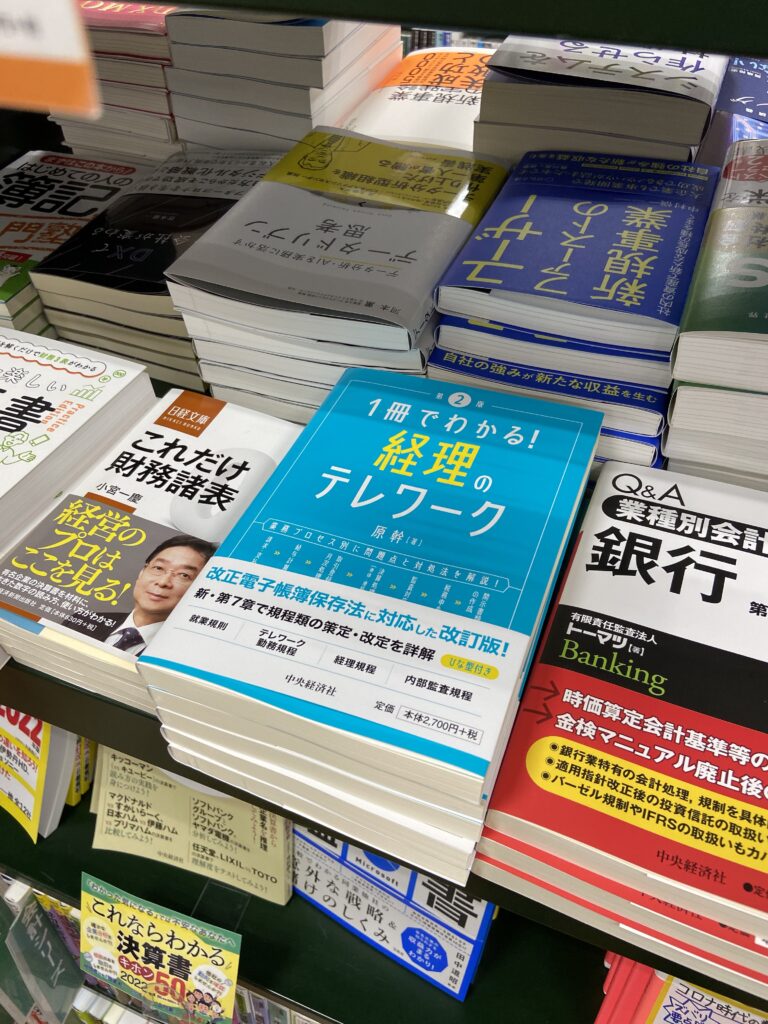

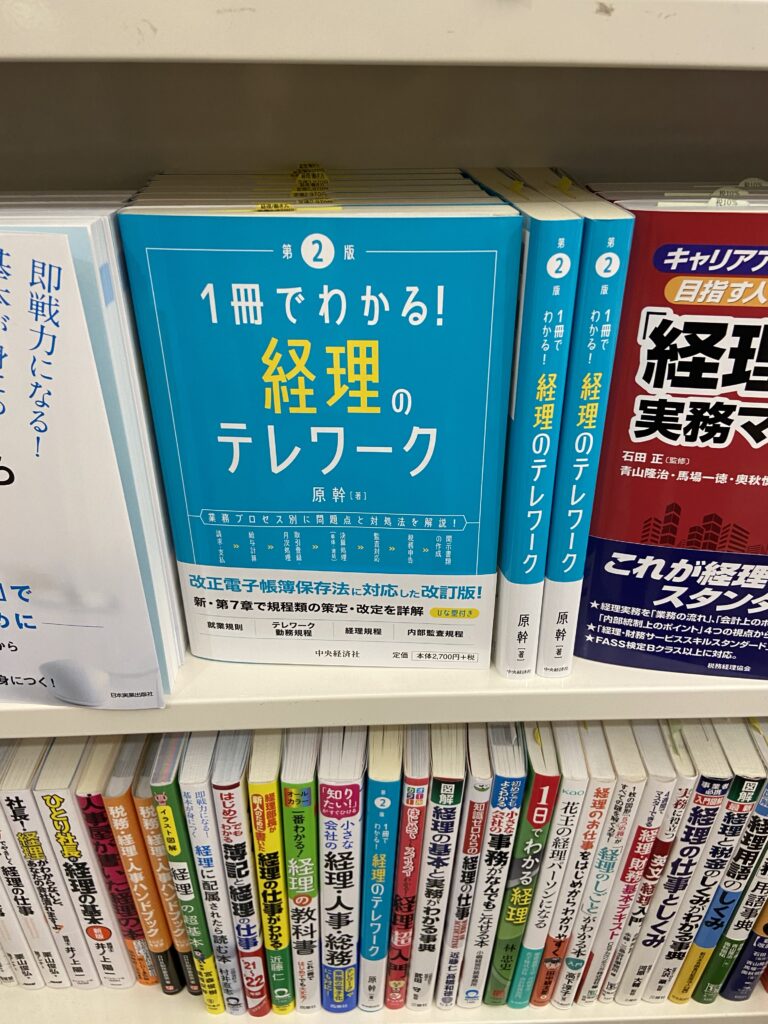

「1冊でわかる! 経理のテレワーク(第2版)」全国の書店で発売開始されました!

ぜひ店頭でお手にとってみてください。

ビジネス専門書Online

https://www.biz-book.jp/isbn/978-4-502-42051-1

Amazonへのリンクはこちら

初動の週恒例の大書店巡りをしてきました。

大手書店さんに面陳列してもらえるよう、引き続き販促がんばります。パンパン(祈願)

それにしても「会計力」「会計の基本」「会計の歴史」といったベストセラー/ロングセラーの面々の存在感には遠く及ばない現状をなんとか改善したいところです。

当事務所のサービスはこちらをご覧ください

https://harakancpa.com/

「1冊でわかる! 経理のテレワーク(第2版)」が2022年6月14日より中央経済社から発売されます!

ビジネス専門書Online

https://www.biz-book.jp/isbn/978-4-502-42051-1

Amazonへのリンクはこちら

2年前に刊行したときのお知らせ

初版の刊行から2年が経過し、国内外の状況が激変するなかで新たな内容を盛り込んでいます。自身では初めての改版なので力を入れて取り組みました。ぜひ書店でお手に取り、販売サイトでワンクリックしていただければ幸いです。

改訂版の刊行にあたって、本文について全体的に見直しを行うとともに、2021年に行われた電子帳簿保存法の最新改正内容や2023年に開始されるインボイス制度の概要について解説を追加しました。また、巻末には電子帳簿保存法に対応した各種規程書類の改定案および新旧対応表を追加し、これからテレワークの環境構築を進める際の道標になるよう工夫しました。

本書「まえがき」より

【新刊こぼれ話】

増刷や改版は非常に嬉しいお話ではあったものの、単純に改定するだけではインパクト薄かろうということで今回は電子帳簿保存法やインボイス制度をはじめとした多くのアップデートや規程類サンプルの紹介を入れることが決まり、そこからは怒濤の原稿全面修正になり、約7ヶ月がかりの大がかりな執筆プロジェクトになりました。体感で7割ぐらいは手を入れているので、既刊をお持ちの読者様にも新たな気付きを得ていただけると幸いでございます。

当事務所のサービスはこちらをご覧ください

https://harakancpa.com/

[記事掲載]Tech Target Japanに『「電子取引データ保存の義務化」に向けた準備と運用』第1回が掲載されました

木曜日 , 2, 6月 2022 未分類 [記事掲載]Tech Target Japanに『「電子取引データ保存の義務化」に向けた準備と運用』第1回が掲載されました はコメントを受け付けていませんWebメディア「Tech Target Japan」に連載記事

『「電子取引データ保存の義務化」に向けた準備と運用』

第1回の記事が掲載されました。会員限定コンテンツですが、無料登録すると最後まで読めます。

電子帳簿保存法改正の解説で、5回シリーズになります。

お手すきのときにご笑覧いただければ幸いです。

「電子取引データ保存の義務化」に向けた準備と運用【第1回】

2022年改正電子帳簿保存法を改正前と比較、「4つの変化」とインパクト

https://techtarget.itmedia.co.jp/tt/news/2205/16/news03.html

事務所のサービスメニューはこちらです

2007年4月1日に公認会計士事務所の開業届を出してから丸15年を迎えました。(その後5月に法人設立、7月に税理士登録しています)

あまり先の見通しは立てずに勢いで独立の道へ踏み出してみたものの、会社や組織に頼ることはもうできず、社会保険も税金もいろいろな経費もITインフラも自分で面倒みないといけないので少々不安だったことを覚えております。まあ会計/税務/テクノロジーの専門家を名乗るならそれぐらい自分で面倒見ろという話なのですが。その後はまあなんとかなりました。

勤め人時代がだいたい15年だったので、ようやく追いついたことになります。長いようで短い15年でしたが、まだまだ満足する成果が出せていないのでさらに精進しなければと思うところです。

現在地は折り返し地点かなと考えており、現役としてはあと15年ぐらい(合計45年ぐらい、開業30年ぐらい)を目標にこれからも健康第一で頑張ります。

今後ともどうぞよろしくお願いいたします。

当事務所のサービスご案内はこちらです

https://harakancpa.com/

【セミナー】経理業務におけるテレワーク導入の実践 ~テレワーク導入の勘所と導入後のフォローアップ~ 2022/03/16

月曜日 , 31, 1月 2022 Seminar 【セミナー】経理業務におけるテレワーク導入の実践 ~テレワーク導入の勘所と導入後のフォローアップ~ 2022/03/16 はコメントを受け付けていません経理業務におけるテレワーク導入について、新型コロナウイルス対応を経た現状に関するフォローアップの解説を行います。今回もリアル登壇とLive配信のハイブリッド開催で、時節柄会場にお越しいただく時間のない方もご参加いただけます。

確定申告も終えて一息つけるタイミングでの開催です。奮ってご参加ください。

2022/03/18追記: 登壇資料をアップロードしました!

開催概要:

一般社団法人 企業研究会セミナー

タイトル:

経理業務におけるテレワーク導入の実践 ~テレワーク導入の勘所と導入後のフォローアップ

日時:

2022年3月16日 14:00-17:00

開催案内:

「働き方改革」の推進が各企業で積極的に取り組まれるようになり、それに呼応するようにテレワーク(リモートワーク)への取り組みが増加している。ワークライフバランスを確立し、さまざまな勤務スタイルに対応するうえで、従前にない柔軟な就労形態を企業が整備する要請が高まっている。

また新型コロナウイルスへの対応の要請という緊急状況を受けてテレワークも多くの企業で導入されつつある。経理業務においてもテレワーク導入の流れは加速しており、企業はこれまでと異なる常識での業務プロセスを運用しなければならない。

一方で、テレワークは統制リスクやセキュリティリスクを強く意識して運用することが避けられない。特に経理業務は重要データを日常的に扱うことから、特に慎重な対応をとるべきと考えられる。業務上利用する重要データを取り扱ううえでどのような配慮が必要なのかといった点についてテレワーク導入のノウハウが蓄積されるとともに、導入済みの企業においてもさまざまな課題が出てきた。

本セミナーでは、特に経理業務におけるテレワークの導入やその後の状況につき、新型コロナウイルス対応を踏まえた現在の状況を概観し、今後の展望を概説する。

URL:

https://form.bri.or.jp/public/seminar/view/28207

当事務所のサービスご案内はこちらです

https://harakancpa.com/

新年明けましておめでとうございます。

本年もどうぞよろしくお願いいたします。

2021年も引き続き新型コロナウイルスの感染拡大が世界的に試練を与え、本邦においても苦難の年となりました。当面は「マスク」「ソーシャルディスタンス」「こまめな手洗いうがい」という従来どおりの感染対策が必要な状況が続きますが、気を緩めることなく取り組みたいと思います。

ビジネスの現場においては多くの企業がテレワークという働き方に順応し、新しい生活スタイルに対応した一年になりました。この不可逆な流れを再び「出社型」に揺り戻す動きはあれど、大きな流れとしては今後の世の中は「テレワーク」「出社」が共存していくことになろうかと思います。採用面においても、テレワークを活用している企業とそうでない企業で異なる成果が出てくることでしょう。

2022年は新しい生活様式が定着していく流れのなかで、厳しいビジネス環境下でも挑戦を恐れず、目に見える実績を挙げ、成長を求められることに変わりはありません。弊事務所はお客様の成長に寄り添いつつ、事務所の成長に向けて大きな改変を進めていく予定です。私個人としても、得意スキルを伸ばしつつ新たな領域の知識・経験をつけていき、目に見える成果を出していきたいと思います。

メンバー一丸となって今年も邁進して参りますので、どうぞよろしくお願い申し上げます。

クインテット・マネジメント・パートナーズ 原幹公認会計士事務所

代表 公認会計士・税理士・公認情報システム監査人(CISA)・公認不正検査士(CFE)

原 幹

お問い合わせはこちらまで

2022年(令和04年)12月までの税務カレンダー(Googleカレンダー形式)を更新しましたのでお知らせします。

PC/スマホ/タブレット等でご利用ください。更新内容は以下のとおりです。

- 2022年1月-12月の項目を追加

基本的に毎年同じイベントですが、休日による変動を調整しています。

表示イメージは以下のとおりです。項目をクリックすると詳細が表示されます。カレンダー右下の「+」ボタンを押して、ご自分のカレンダーに追加することもできます。ご利用は自己責任にてお願いいたします。

URLはこちら(うまく表示できない場合はブラウザでコピー&ペーストしてください)

https://calendar.google.com/calendar/embed?src=harakancpa.com_2qhjtrecvq75rb5rjed2nlfnfo%40group.calendar.google.com&ctz=Asia%2FTokyo(Google Chromeを推奨。環境によっては見えないことがあります)

https://calendar.google.com/calendar/embed?src=harakancpa.com_2qhjtrecvq75rb5rjed2nlfnfo%40group.calendar.google.com&ctz=Asia%2FTokyo2021年は電子帳簿保存法改正待ったなしからの急ブレーキと振り回されたのが印象に残る一年でしたが、2022年以降も電帳法改正対応やインボイス制度の導入に向けての企業側はあらゆる準備に追われることになりそうです。経理・財務・税務領域のデジタル化・デジタルを前提とした仕事の再設計に向けて時間的な余裕は残されていませんが、当事務所はバックオフィスの効率化を志向するお客様をこれまでどおりに引き続きご支援していきたいと思います。

以上、本年最後の投稿になります。

2021年もお世話になりました。来年も良い一年でありますように。

当事務所へのお問い合わせはこちらまで。カレンダーへのご要望もお待ちしております。

[書籍]「Q&A電子契約導入・運用実務のすべて」。電子契約導入に備えて実務担当者が手元に置きたい一冊

日曜日 , 5, 12月 2021 未分類 [書籍]「Q&A電子契約導入・運用実務のすべて」。電子契約導入に備えて実務担当者が手元に置きたい一冊 はコメントを受け付けていません

著者の一人である桑名直樹さん(freee法務部・弁護士)が前職関係者だったので、興味を持って購入した。自分でも以前に電子署名サービス紹介記事を書いたりもしているので、知識の突き合わせも兼ねて読了。

(略)

まえがきより

本書は、このような苦労を実際に経験し、悩みながら電子契約を導入・運用した経験を持つ5人の弁護士により執筆された。異なる業種や規模の会社の現場で電子契約の導入・運用を行った弁護士が、実際に導入・運用する上で相談を受け、悩んだポイントなどを持ち寄りQ&A形式で整理している。

このような前書きで始まり、実際内容はかなり実務寄り・運用寄りの一冊になっていて、これから導入しようとする企業には入り込みやすい内容になっている。序章で「導入予定なし」「導入検討中」「一部導入済」「完全導入済」の4つのステータスごとに、本書で読むべきポイントを適切にナビゲートしてくれている点も好感。

第1章 はじめに

目次より

第2章 検討に必要な知識

第3章 電子契約の導入・対象拡大等のプロジェクト進行

第4章 法的リスクの検討

第5章 法令遵守およびガバナンス強化のための取組み

第6章 円滑な導入・利用促進のための取組み

第7章 電子契約の運用

第8章 電子契約の対象拡大

第9章 契約類型ごとにみる導入の検討

第10章 その他の問題点

コメントは以下のとおり。

- 第2章ではGMOサイン・DocuSignを例にして具体的な操作方法を示すことで運用イメージを持ちやすくする工夫がなされていて良い。

- 第3章では「中小企業製造業」「SaaSベンチャー」「大手IT企業」「外資系製薬会社」のケースごとに導入の意思決定プロセスやスコープの検討など具体的な進め方を提示している。これは実際のケースに基づいた記載のため非常に詳しく記述されており、このパートを参考にするだけでも導入はスムーズに進められるだろう。

- 第4章では電子契約の難解な法体系をひもとき、法的リスクと対処法について記述。電子契約の有効性や訴訟に耐えるかどうかという観点での法的リスクが解説される。

- 第5章ではガバナンスの観点から電子契約の仕組みをどのように整備すべきかを概観。電子帳簿保存法の改正も踏まえ、規程の整備など具体的に取り組む作業についての示唆があり実務に有益。この章をもっとも興味深く読んだ。

- 第7章では運用サポート体制についての実務的視点からのポイントを解説。これも第3章と同様にインハウスの経験に基づく記載が中心なので、実際に壁に当たったときにどう動くべきかの指針に使える。

- 第8-10章では電子契約の法的整備や技術的解説、現行制度の問題点などが網羅的に解説される。電子契約の仕組みそのものを押さえるにはこの章でカバーできそう。

ということで、全体的には電子契約の仕組みの理解と特に運用面での実務的ポイントを提示するという観点からユニークに構成されていて良書といえるのだが、難点もいくつかあり。

- 重複・冗長的な記述が多い。電子署名の法的解釈の図が章ごとに何度も出てきたり。編著者の苦労はほのみえるが、全体的に見通しの悪い構成になってしまっていて残念。

- 構成の面では、概要・技術やツール・法的制度・導入プロジェクトの順番で解説されていればもう少しすっきりまとめられそうに思えたけれどこれも複数著者でのまとめの制約を感じる。

- 法令や図表、他章へのリファレンスをたどるのに紙の書籍はやはり限界があり、ハイパーリンクのありがたみを改めて実感。電子書籍になった暁にはこれらのリファレンスについてハイパーリンク対応是非お願いします。

ともあれ、電子契約を導入する羅針盤として好著だと思いますので是非手に取ってみましょう。

当事務所へのお問い合わせはこちら